「贈与税非課税枠の拡大」

そもそも「贈与税」とは何か、そこから解説していきます。

「贈与税」

親兄弟も含め、人から財産をもらう際に課せられる税金の一つ。

ただし、一年間に受け取った財産の合計額が110万円(※1:基礎控除額)以内であれば贈与税はかからない。

さらに、住宅の購入、新築、増改築等をするための資金を親や祖父母からもらう場合「住宅取得等資金贈与の非課税」という制度を利用できる。

これによって消費税8%の物件なら「最大1,200万円」の贈与まで、消費税10%なら「最大3,000万円」の贈与まで、贈与税が非課税になる。

上記の制度は併用できるため、「消費税10%」の購入契約や新築・増改築の工事請負契約を結ぶ場合、最大3,000万円に110万円の基礎控除額を足した3,110万円の贈与まで贈与税がゼロになる。

(※1)

※省エネ等住宅:以下①~④のいずれかに該当する建物

①省エネルギー対策等級4

②耐震等級2以上または免震建築物

③一次エネルギー消費量等級4以上

④高齢者等配慮対策等級3以上

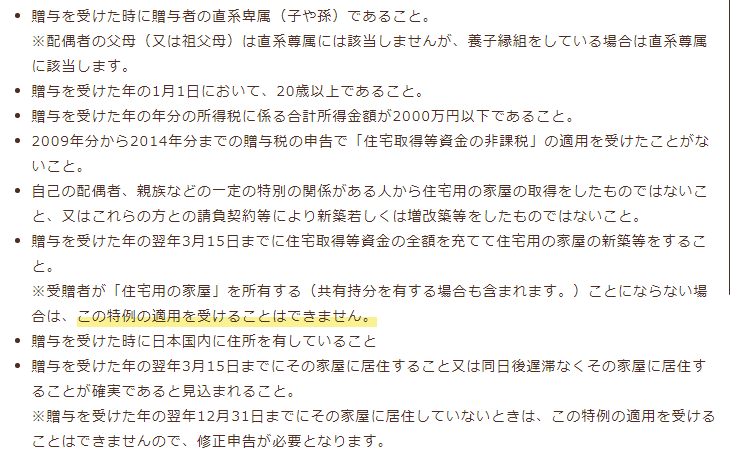

「贈与税非課税を受けるための条件」

これ以外にもたくさんの種類の「贈与税」があるので、また少しずつ更新していきたいと思います!