親が亡くなったとき、実家の敷地は同居していた子供が相続した方が相続税が安くなる!?

今回は「小規模宅地等の評価減」について解説していきます。

今回のケースは、

【 母親はすでに亡くなっており、実家で姉夫婦と同居していた父親が亡くなった。長男は同居していない。

実家の敷地(330㎡、路線価評価額1億円) 】 という設定で解説していきたいと思います。

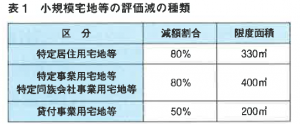

◎小規模宅地等の評価減

相続または遺贈により取得した財産のうち、相続開始の直前において、被相続人や生計を一にしていた親族の事業用または居住用に供されていた宅地等(借地権を含む)は、表1の通り小規模宅地等の評価減の対象となります。ただし、建物または構築物の敷地であり、相続税の申告期限まで居住や事業を継続しているなどの要件を満たさなければなりません。

◎特定居住用宅地等

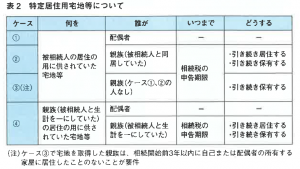

次のいずれかのケースに該当する相続人が取得したときは、取得した宅地等が特定居住用宅地等となります。なお、その宅地上の建物の所有者が被相続人または被相続人の親族であっても、建物の居住者から相当の対価を得て継続的に建物を賃借していた場合は、特定居住用宅地等となりません。

ケース①は、配偶者が相続したときです。この場合、他の要件(いつまで、どうする)はありません。ただし今回の場合、母親はすでに亡くなっているので該当する人がいません。

ケース②は、同居親族が相続したときです。この場合、相続人は、相続税の申告期限まで引き続き居住し、かつ、引き続き保有する必要があります。今回のケースでは、姉が父親が亡くなるまで同居を継続し、実家の敷地を相続すれば、特定居住用宅地等として、1億円(330㎡)×80%=8000万円の評価減が受けられます。従って、実家の敷地は2000万円(1億円-8000万円)が相続税の課税対象となります。ただし、姉が相続税の申告期限までに引越しや売却をすれば、特定居住用宅地等となりません。

ケース③は、ケース①、②の人がいない場合のみに認められます。今回のケースでは、ケース①はいませんが、ケース②の姉がいます。仮に将来、姉が、父親が亡くなる直前に同居していなければ、ケース③は長男ということは考えられます。ただし、その場合には、相続開始前3年以内に自己または配偶者の所有する家屋に居住したことのないことが要件となります。

ケース④は、実家ではなく、被相続人と生計を一にしていた親族の居住用宅地に関するものです。