1、自宅部分だけが3,000万円特別控除の対象

不動産を売却し、譲渡益が発生した場合、自宅であれば譲渡益から3,000万円を控除することができる特例があります。

それでは「自宅・アパートを売却した場合」「賃貸併用住宅を売却した場合」どのように計算するのでしょうか。

この場合、まずは売却金額を自宅部分と、それ以外の部分に区分し、それぞれの譲渡益を計算する必要があります。

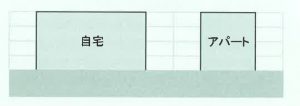

2、自宅・アパートを売却した場合

(1)合理的な基準で按分

自宅・アパートが別々に建っていて、これらを一括して売却する場合には、下記の基準で区分するのが一般的です。

①自宅・アパートの間に仕切りがある場合、自宅・アパートで公図上の地番が分かれている場合・・・その通りの面積で按分

②明確に区分することができない場合・・・自宅、アパートの1階部分の建坪面積の比率で按分

(2)具体例

具体例は表の通りです。

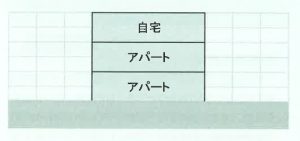

3、賃貸併用住宅を売却した場合

賃貸併用住宅を売却する場合においても、住居用部分だけが3,000万円特別控除の対象です。

この場合(共用部分を除いた)専有部分の面積の比率で按分するのが一般的です。

計算方法については、「2(2)具体例」と同様の方法で計算します。

なお、全体のうち自宅部分の割合が概ね90%以上である場合には、その全部が居住用に該当するものとして計算することが可能です。