〇青色申告とは

青色申告とは、確定申告する方法の1つで、所得税を正確に納税するための申告納税制度のことを指します。

確定申告をおこなう際には、1月1日〜12月31日の売上を計算し、そこから経費などを差し引いた金額を所得として割り出さなければいけません。その数字にもとづいて、具体的な所得税額が決定します。

青色申告は、上記の所得税額を決定する段階において、さまざまな控除を受けられる申告方法です。

青色申告の対象者

青色申告の対象者となるのは、以下の3つのいずれかの所得がある方です。

・事業所得

・不動産所得

・山林所得

たとえば、Web広告運用者やデザイナーとして活躍しているフリーランス、個人事業主は事業所得が発生しているため青色申告の対象者となります。

一方で、以下のような所得は青色申告の対象とはなりません。

・会社員の給与所得や退職所得

・土地を譲渡したことによる譲渡所得

・株式の配当金などによる配当所得

・銀行に預けたお金についた利子による利子所得

・ギャンブルなどの一時所得

青色申告に必要なもの

青色申告に必要なものは、以下の3つです。

・事前に「開業届」「所得税の青色申告承認申請書」を提出していること

・複式簿記の形式で帳簿づけをおこなっていること

・確定申告の際、確定申告書のほかに青色申告決算書も提出すること

上記3つはそれぞれ、事業開始前におこなうこと、日常的におこなうこと、確定申告の際におこなうことに分かれています。これらをすべて満たさなければ、青色申告はできないことに注意してください。

〇白色申告とは

白色申告とは、フリーランスや個人事業主が所得税の確定申告をする際に、青色申告以外の方法で申告することを指します。青色申告が特殊な申告方法で、そうではない普通の申告方法が白色申告と考えておけばよいでしょう。

白色申告は、税制上のメリットがない代わりに帳簿付けが簡単である点に特徴があります。また白色申告をするにあたって、事前に開業届や申請書を提出していただく必要もありません。

白色申告の対象者

白色申告の対象となるのは、以下3つのいずれかの所得がある方です。

・事業所得

・不動産所得

・山林所得

この点は青色申告と違いはありません。同様に会社員の給与所得などは、白色申告の対象とはなりません。

白色申告に必要なもの

白色申告に必要なのは、以下の2つです。

・簡単な帳簿付けをおこなっていること

・確定申告の際に確定申告書と収支内訳書を提出すること

簡単な帳簿付けとは、以下のようなものを記載した帳簿のことを指します。

・売上などの収入金額

・仕入や経費に関する事項

・取引の年月日

・売上先・仕入先・その他相手方の名称

・金額

・日々の売上・仕入・経費

青色申告と違って、複式簿記にする必要がないため、自力で作成するのもそれほど難しくありません。しかし現在では簡単な入力で記帳を済ませられるツールが発達しているので、青色申告との手間の違いはそれほどないといえます。

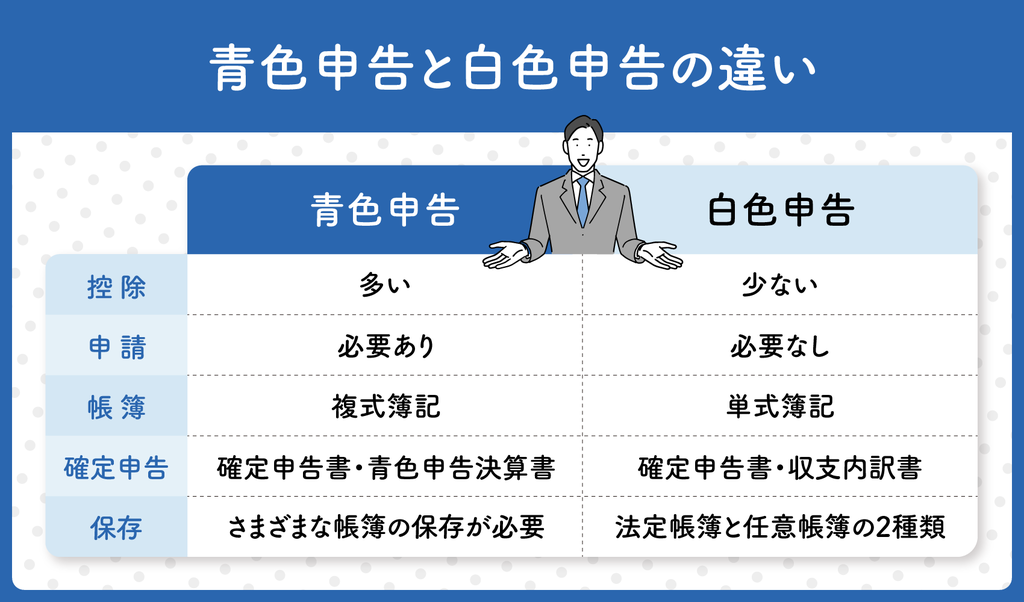

〇青色申告と白色申告の違い

青色申告と白色申告の違いを列挙すると、以下のようになります。

・青色申告のほうが数多くの控除を受けられる

・青色申告には事前に開業届や青色申告承認申請書の提出が必要となるが、白色申告には必要ない

・青色申告は複式簿記で帳簿付けをおこなう必要があるが、白色申告は単式簿記でよい

・確定申告の際、青色申告では確定申告書と青色申告決算書が、白色申告では確定申告書と収支内訳書が必要となる

・青色申告は総勘定元帳や仕訳帳などさまざまな帳簿の保存が義務付けられているが、白色申告は法定帳簿と任意帳簿の2種類だけでよい

上記を一言でまとめるなら、「青色申告は税制上の優遇を受けられる代わりに複雑な条件が課せられる」となります。

〇青色申告のメリット

青色申告のメリットは、以下の4つです。

・特別控除を受けられる

・赤字を3年間繰り越せる

・青色事業専従者給与を必要経費として計上できる

・30万円未満の固定資産は全額経費に計上できる

いずれも税制上の優遇措置です。順番に見ていきましょう。

特別控除を受けられる

青色申告で確定申告すると、所得税の特別控除を受けられます。その額は最大65万円ですが、最大の控除を受けるには以下の条件をすべて満たさなければいけません。

・事業所得また事業的規模の不動産所得があること(山林所得は対象外)

・複式簿記による帳簿付けや青色申告決算書提出など、青色申告に課された条件をきちんと果たしていること

・e-Taxによる電子申告または電子帳簿保存をおこなっていること

このうち最後のe-Taxの条件を満たさない場合、控除額は55万円になります。それ以外にも満たしていない項目があれば、控除額は10万円に下がります。

赤字を3年間繰り越せる

青色申告で確定申告をした場合、赤字を3年間繰り越すことが可能となります。

たとえば1年目に100万円の赤字、2年目に200万円の赤字であったとしましょう。このとき3年目に300万円の黒字があっても、過去2年分の赤字と相殺する形で、3年目の事業所得を0円として計上できます。

もし赤字の繰越ができなければ、損失を出した年がどれだけあったとしても、黒字の年には所得税を納めなければいけません。しかし青色申告であれば、過去3年間とのトータルで所得を計上できるため、利益に波があった場合に納税額を少なく抑えられます。

青色事業専従者給与を必要経費として計上できる

青色事業専従者給与を経費として計上できるのも、青色申告のメリットの1つです。

青色事業専従者給与とは、簡単に言い換えれば「一緒に生活している家族に対して支払う給与」のことです。青色申告を選んだ場合、従業員として雇った家族に支払う給与のすべてを経費として計上できるので、納めるべき所得税額をかなり低く抑えられます。

ただし専従者給与の控除をしたい場合には、その年の3月15日までに「青色事業専従者給与に関する届出書」を税務署に提出していることが条件となります。

30万円未満の固定資産は全額経費に計上できる

パソコンなどの事業に関わる資産を購入したとき、一括で減価償却できるのは原則として10万円以下のものに限られています。これらは「消耗品費」という勘定科目で計上します。10万円を超えた場合は、耐用年数に応じて減価償却しなければいけません。

しかし青色申告をしていれば、30万円未満のものまでは一括で減価償却できるようになります。そのため、利益の多い年に少し高めの備品を購入し、それらをすべて経費とするといった節税が可能です。

〇青色申告のデメリット

青色申告のデメリットは、主に以下の2つです。

・帳簿作成が複雑になる

・事前申請が必要になる

どちらも青色申告の障壁ともいえるものですが、世の中のサービスをうまく利用すればそれほど大変なものでもありません。詳しくは以下で解説します。

帳簿作成が複雑になる

青色申告するためには、帳簿付けを複式簿記の形式でおこなわなければいけません。複式簿記は簡易簿記と比べてやや複雑であるため、自力で帳簿付けを続けていくには簿記の専門的な知識が必要となります。

ただし、複式簿記が難しいのは、それをすべて手書きで作成する場合に限った話です。近年では会計ソフトが発達しており、簡単な取引記録をつけていくだけで仕訳帳や総勘定元帳を自動的に仕上げてくれます。

会計ソフトを利用するつもりがあるなら、帳簿作成の複雑さを不安に思う必要はなくなります。

事前申請が必要になる

青色申告で確定申告するには、その年の3月15日までに「青色申告承認申請書」を管轄の税務署に提出しなければいけません。確定申告の期限直前になって、突然青色申告をしたくなっても、間に合わないので翌年からとなります。

とはいえ、青色申告承認申請書に必要事項を記載することや提出することは難しい作業ではありません。提出が必要であることをわかってさえいれば、とくにデメリットとはならないでしょう。

〇白色申告のメリット

白色申告のメリットは、主に以下の2つです。

・事前申請が必要ない

・帳簿作成や申請が簡単である

順番に見ていきましょう。

事前申請が必要ない

白色申告するにあたって、事前に何か申請手続きをおこなう必要は一切ありません。青色申告をしたい場合には税務署への申請手続きが必要となりますが、白色申告は何もせずとも確定申告の時期に実行できます。

本業にリソースを集中させていたため、年度末の確定申告についてまったく考えていなかった場合でも、白色申告であればトラブルにならないのはメリットといえるでしょう。

帳簿作成や申請が簡単である

白色申告の帳簿付けの義務はありますが、青色申告のように複式簿記を強制されるルールではありません。いわゆる簡易簿記で問題ないので、簿記の知識がなくても比較的簡単に帳簿付けをおこなえます。

確定申告の際にも、収支内訳書に売上や経費などを記入していくシンプルなものを提出するだけで、問題なく済ませられます。

〇白色申告のデメリット

白色申告のデメリットは、基本的に1つに集約されます。以下ではその点について詳しく解説します。

控除がない

白色申告の唯一にして最大のデメリットは、各種控除がないことです。

青色申告であれば、「最大65万円の所得税控除」「赤字繰越」といった優遇措置を受けられますが、白色申告にはそのような制度が一切ありません。帳簿付けや申請が簡単であることと引き換えに、恩恵も受けられない仕組みになっています。

そのため長い目で見れば、青色申告で確定申告をしたほうが有利であるというのが一般的な論調です。