親の居住中の自宅売却より、相続後の空き家売却の方が税金が安いという不思議!!

どういうこと!?と思った方、解説していきます!

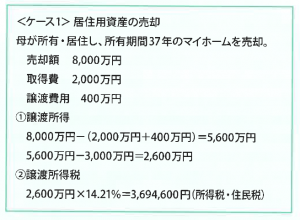

◎「居住用の3000万控除」

通常、不動産の売却に伴って生じた譲渡益には、所得税・住民税が加算されます。また、マイホームの場合、一定の要件を満たせば売却に伴う譲渡益から3000万円を控除することができます。この制度は自己の居住しているマイホームの売買に限られます。

◎「空き家の3000万円控除」

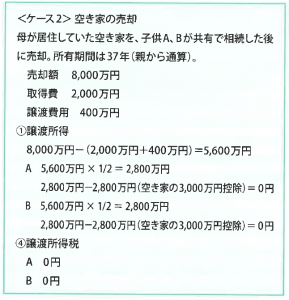

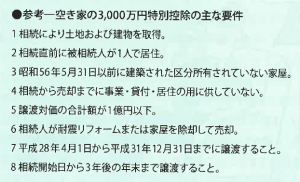

一方、平成28年度税制改正によって、親から相続した空き家の売却に対して3000万円特別控除が受けられるようになりました。この制度は、親から相続した資産についても居住用と同様に3000万円控除を認めるというものです。

このように、「空き家の3000万円控除」は、共有者1人につき3000万円の控除を受けられることから、親が生前にマイホームを売却した場合の税金より、複数人の子が親から相続した後に空き家を売却した場合の方が有利になるということです。

「居住用の3000万円控除」を受けられるとして、親が長年住み慣れた自宅を売却してしまうよりも、親の希望が、住み慣れた自宅で余生を全うしたいということであれば、相続後の売却として、「空き家の3000万円控除」を受けた方が親の希望も叶い、かつ譲渡所得税も安くなる場合があるということです。

※「空き家の3000万円控除」での空き家取り壊し時の注意点

「空き家の3000万円控除」については「耐震リフォーム」か「取り壊し」が義務づけられています。この空き家を「取り壊し」するには、注意が必要です。

(1)家屋の取り壊し時期

控除の適用を受ける場合に「家屋の取り壊し後にその敷地を譲渡すること」という要件があります。この場合、「売買契約」と「取り壊し工事の請負契約」のいずれが先に契約締結されているかは問われません。敷地の「引渡し日」までに除却の工事が完了していればかまいません。ただし、譲渡所得の確定申告に際し、「譲渡の日」を「引渡し日」ではなく「売買契約日」として申告する場合には、当該「売買契約日」までに家屋の「取り壊し」が完了していなければなりません。また、控除には「相続の開始があった日から3年目の年の12月31日までに売ること」の要件もありますので、譲渡の日が12月31日を超えないようにします。「譲渡の日」の選択と「取り壊し日」には注意が必要です。

(2)取り壊し工事の契約者

取り壊し工事は、工事をする当事者が誰かは問われません。通常、取り壊し工事は売主が行いますが、買主が取り壊し工事を行う場合でも、引き渡し日までに工事が完了していれば対象となります。本来は敷地を譲渡する「売主」が負担すべき費用と考えられるため、要件の一つである「譲渡対価1億円以下」を判定する場合には、買主負担の工事費用を含めて行う必要があります。

(3)必要書類

「空き家の3000万円特別控除」の適用を受けるための確定申告書に、添付が必要な「被相続人居住用家屋等確認書」を市町村から交付を受けるために、以下の資料が必要になります。

①売買契約書

②取り壊しから譲渡までの敷地の状況が分かる写真

③取り壊しの請負工事契約書の写し

④被相続人と相続人の住民票

⑤電気・水道・ガスなどの閉栓証明等

⑥固定資産税課税台帳コピー