●元金均等返済とは?

住宅ローンの返済方法として一般的なのは元利均等返済と呼ばれる方法です。これは元金と利息を合わせて均等に返済していく方法、つまり毎月返済額がずっと均等になる返済方法を指します。毎月返済額が安定しているので返済計画が立てやすい点がメリットです。

元利均等返済は金利が変わらなければ毎月返済額も変わりませんが、返済額に占める元金と利息の比率は毎回変わります。ローン残高が多い返済当初は利息も多いので、返済額に占める利息が多く元金は少なめです。そのため、ローン残高が減りにくいというデメリットがあります。

元利均等返済

元利均等返済

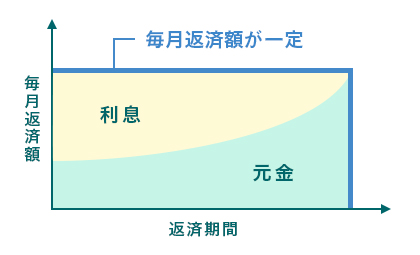

一方、元金均等返済というのは元金を均等に返済していく方法のことです。イメージ図で示すと、元金部分はずっと同じ額を返していくので長方形の形になります。これに対し、利息はローン残高が減っていくのに応じて少なくなるので、右下がりの直角三角形のような形になります。

つまり、元金均等返済は返済当初の毎月返済額が多く、徐々に少なくなっていく返済方法というわけです。元金が毎月確実に減っていくため、当初の元金の減り方が元利均等返済より早いメリットがあります。ただし当初の返済額が元利均等返済より高くなる点がデメリットです。

元金均等返済

元金均等返済

元金均等返済は多くの銀行で取り扱っており、元利均等返済とどちらかを借りるときに選ぶことができます。

●元金均等返済はおトク?

元金均等返済で住宅ローンを借りると、返済額はいくらになるのでしょう。3,000万円を35年返済、金利1.40%で借りたケースで試算したのが下の図表です。

図表を見ると、毎月返済額は当初の10万6,428円から10年ごとにちょうど1万円ずつ下がっています。1万円なのはたまたまですが、元金均等返済はこのように毎月返済額が徐々に減っていきます。35年間の総返済額は約3,737万円です。

同じ条件で元利均等返済の場合を計算してみると、毎月返済額は9万393円と、当初は元金均等返済より1万6,000円以上低い金額です。ですが、その差は徐々に小さくなり、16年余りで逆転します。

さらに元利均等返済の場合の総返済額をみると約3,797万円と、元金均等返済より約60万円高くなります。このように、元金均等返済は元利金等返済に比べて当初の毎月返済額が高くなりますが、徐々に返済額が低くなっていずれ逆転し、総返済額では軽くなるのが特徴です。

●元金均等返済の注意点

元金均等返済はローン残高の減り方が早く、総返済額が元利均等返済より軽くなるメリットがありますが、最大のネックは当初の毎月返済額が増えることでしょう。

毎月返済額が増えるということは、同じ毎月返済額で借りられる額が少なくなるということでもあります。例えば金利1・40%、35年返済の場合、毎月10万円の返済で借りられる額は元金均等返済が2,810万円なのに対し、元利均等返済は3,310万円。毎月15万円の返済では元金均等返済が4,220万円、元利均等返済が4,970万円になります。

また元金均等返済は多くの銀行が扱っていますが、扱っていない銀行もあるので注意が必要です。ちなみに【フラット35】では元金均等返済を選ぶことができます。

●元金均等返済が向いているのはどんな人?

では元金均等返済が向いているのはどんな人かというと、まず「当初は返済に余裕があるが、いずれ教育費などの支出増の見込みや収入減などの心配がある人」が挙げられます。元金均等返済は当初の返済負担が重いですが、徐々に負担が減るので将来のリスクを抑えることができるからです。

数年後に買い替えを予定している人にも適しています。というのも、元金均等返済はローン残高が当初から着実に減っていくからです。家を売却するときにローン残高が多く残っていると、売った価格でローンを返済しきれない「担保割れ」を起こすリスクがあります。担保割れになるとローンを完済するのに足りない分を自己資金などでまかなわなければならず、買い替え計画に支障が出かねないです。だが、元金均等返済はローン残高の減り方が大きいので、そうしたリスクも回避しやすいといえます。

例えば3,000万円を金利1.40%、35年返済で借りた場合で比較すると、元金均等返済は元利均等返済に比べて5年後で約84万円、15年後では約177万円、ローン残高が少なくなっています。

元金均等返済にはデメリットや注意点もありますが、メリットを活かせればおトクな借り方だといえます。住宅ローンを借りるときには元金均等返済も選択肢の一つに加えてみてもよさそうです。

最後に、元金均等返済のメリット・デメリットと注意点をまとめておきましょう。

メリット

・元金の減り方が早い

・毎月返済額が減っていくので後がラク

・総返済額が少なめ

デメリット

・当初の毎月返済額が多い

・その分、借りられる額が減る場合がある

注意点

・扱っていない銀行もある